每月的闪POS反洗钱科普专栏,今天如期而至啦~

不知大家是否见过或听说过这种情况?

1网络移动商城的“返利”陷阱

宣称免费购物,让你先以高出市场价10倍的价格,购买货物,再承诺会再一定期限内全额返还购物款;或者要求你在其帐户内存一定数量、一定期限的钱款,就免费送米油。

2过度宣传陷阱

宣称“无门槛或低门槛,低风险,高回报,期限灵活”等的理财产品,承诺只要有房产或车辆作为抵押,向社会公众吸取资金,用于对外投资经营等,一旦投资失败,投资者的钱就无法收回。

想了解这些骗局背后的真相?想知道如何避免这些骗局?

今天闪POS就来和大家聊一聊,完善反洗钱、反恐怖融资、反逃税的“三反”监管体系,我们应该做些啥?

近年来,不少不法分子非法开立、买卖银行账户和支付账户,继而实施电信诈骗、非法集资、逃税骗税、贪污受贿、洗钱等违法犯罪活动。

开头提到的两个案例,也都是典型的金融诈骗和非法集资陷阱。

因此,人行印发了《关于加强开户管理及可疑交易报告后续控制措施的通知》,以加强账户管理和后续控制措施。

对于像闪POS这样的支付机构,我们也会从以下几点入手,对金融诈骗进行防范:

1

识别、核对客户及其代理人的真实身份,杜绝不法分子使用假名或冒用他人身份证件开立账户。

可采取的措施有:

①联网核查身份证件;

②网络信息查验;

③客户回访;

④实地查访;

⑤公用事业账单(如电费、水费等缴费凭证)验证;

⑥人员询问等。

2

对于以下情况,需根据客户及其申请业务的风险状况,可采取延长开户审查期限、加大客户尽职调查力度等措施。

对于涉及以下情形的,应当拒绝开户:

①不配合客户身份识别;

②有组织同时或分批开户;

③开户理由不合理;

④开立业务与客户身份不相符;

⑤有明显理由怀疑客户从事违法犯罪活动等情形。

3

采取持续监控措施,对于有合理理由怀疑被洗钱、恐怖融资及其他违法犯罪活动利用的客户、账户、交易等,应采取限制客户或账户的交易方式、规模、频率等措施,甚至拒绝提供金融服务乃至终止业务关系。

1

要知道,恐怖融资与洗钱最大的区别在于,洗钱多为巨款,而现在有人用一笔笔小额资金帮助恐怖分子融资。这样的情况下,银行等机构更难筛查出可疑份子。

在未来,运用键盘识别、笔迹识别、人脸识别等,不仅可以增加客户使用互联网产品的安全性,同时也能保存更加准确的客户信息、防范恐怖融资风险。

2

说到这,闪POS来举个例子:

四川省地税局就通过新建立的税银金融情报交换平台,从大数据信息发现涉案人员黄某的个人账户交易频繁,存在异常行为。

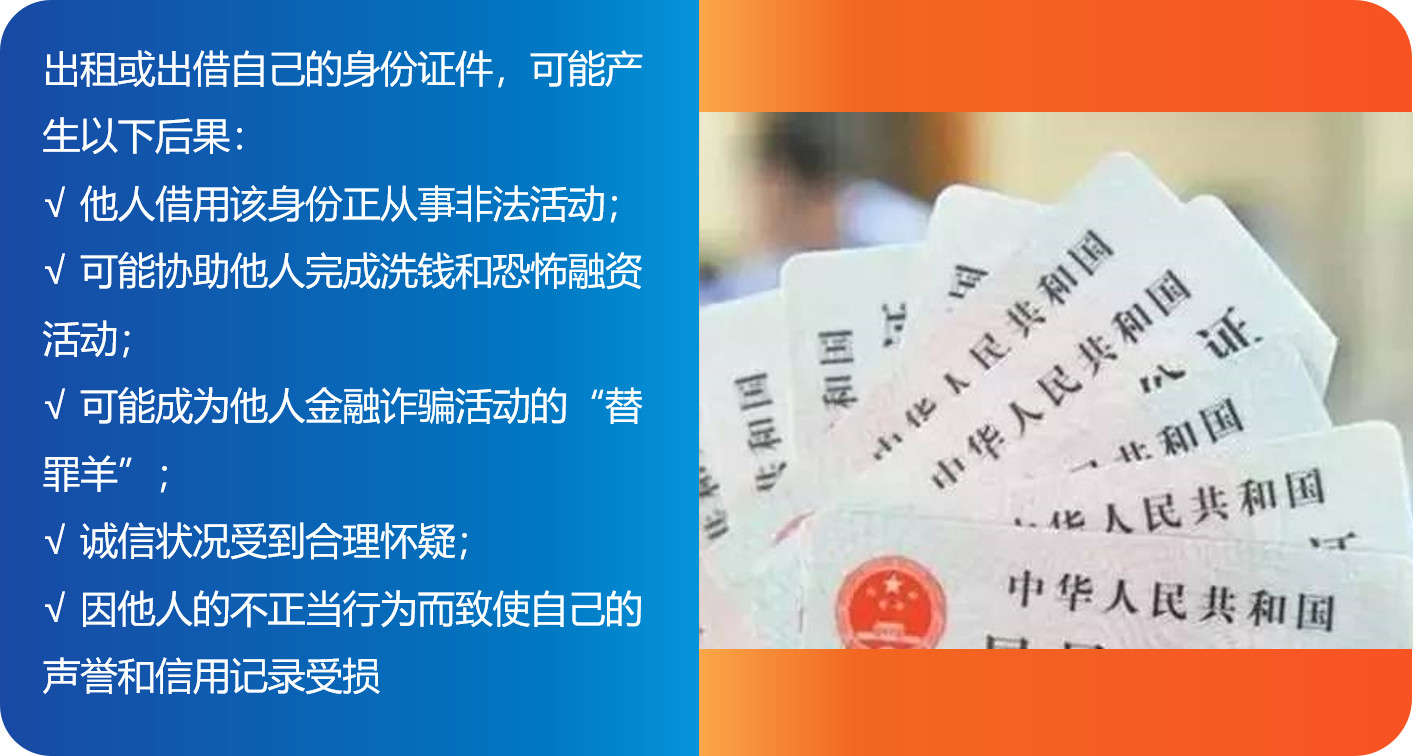

那么,作为社会公众的你我,我们的反洗钱义务有哪些呢?